En anteriores ocasiones ya he explicado mis preferencias por Rocket Lab como referencia de la new space economy. El pasado lunes 28 de febrero se presentó el informe de resultados RocketLab. Revisé la transcripción, traté de interpretar los comentarios de diferentes analistas y con todo ello, comparto este refrito que a mi me sirve para hacer el seguimiento de esta inversión. A continuación un resumen de lo más significativo.

A Wall Street no le gustó

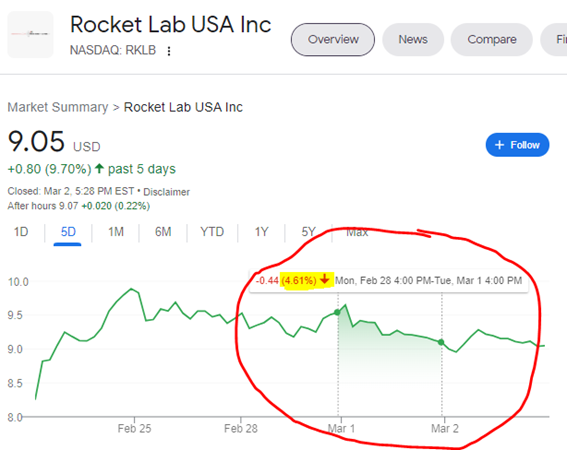

Es difícil aislar la presentación de resultados del contexto económico y político mundial. Lo cierto es que, con las cotizaciones en la mano, hay que decir que a Wall Street no le gustó $RKLB las ganancias del 4T21 + las perspectivas del 1T22. Las acciones $RKLB cayeron un -4,6% el martes. Otras compañías similares a RocketLab mostraron caídas inferiores (p.e. -1,5% para $SPY).

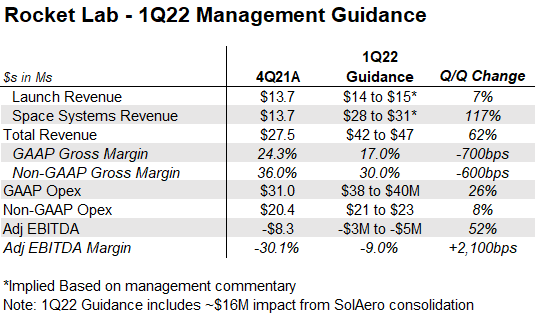

El crecimiento para el 1T22 es plano, sin fusiones y adquisiciones previstas. Desde el punto de vista orgánico el número de lanzamientos es muy plano (sólo 2 en 1T22, < 15 en ’22) resultados sólidos del 4T22 y perspectivas para mejorar la rentabilidad en 1T22.

Rocket Lab cada vez más end-to-end space company

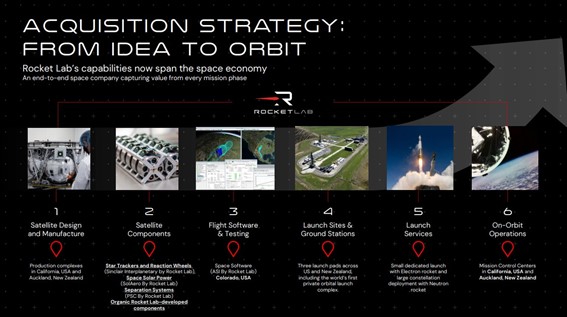

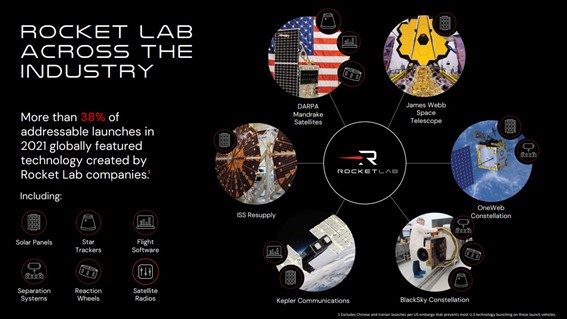

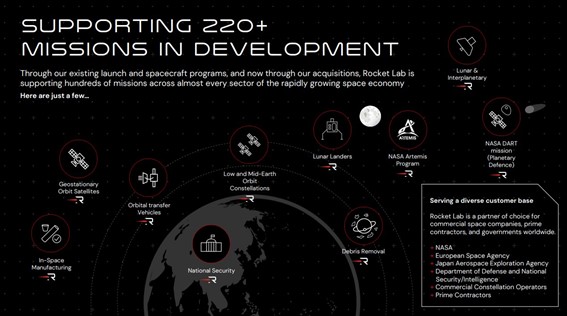

Empezando con las buenas noticias Rocket Lab está disparando de forma agresiva a todos los ámbitos de negocio, ejecutando su estrategia de convertirse en una empresa espacial integral (end-to-end space company) que ofrece servicios de lanzamiento fiables, naves espaciales, componentes de satélites y gestión en órbita. Las fusiones y adquisiciones recientes están impulsando con éxito la aceleración del crecimiento ampliando el TAM de la compañía. Y la rentabilidad está mejorando a medida que aumenta.

Esto se evidencia mejor por el crecimiento del atraso: +30% q/q el 3T +32% q/q el 4T +126% q/QTD el 1T22. El management dijo que el crecimiento reciente se produce en todos los productos principales, una mayor variedad de tipos de clientes, y que están ganando más contratos de sistemas espaciales debido a la cadena de suministro integrada/integración vertical de la compañía.

Los sistemas espaciales son mucho más rentables que los lanzamientos

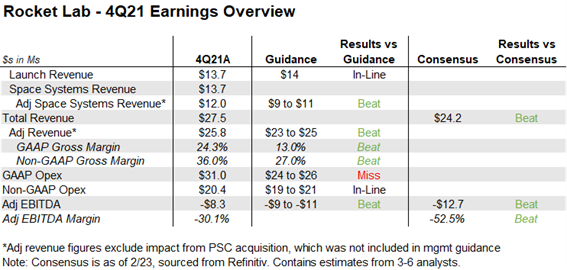

Al mismo tiempo, la guía de gestión indica que se acerca al equilibrio del EBITDA a medida que la combinación de ingresos sigue cambiando hacia sistemas espaciales de mayor margen FYI: para el año fiscal 21, el margen bruto de los sistemas espaciales fue del +68% respecto al lanzamiento del -15%. Admito que no acabo de encontrar explicación a este incremento de costes (y pérdidas) en lanzamientos.

Lecturas negativas sobre la evolución de Rocket Lab

Como he comentado antes, el mercado está bajista. Nasdaq Composite ha caído un -2,53% los últimos cincos días, pero $RKLB ha caído -11,86%. Algunas observaciones negativas:

$RKLB está comprando crecimiento mediante M&A porque su pequeño negocio de lanzamiento no tiene suficiente demanda. Algunas pruebas:

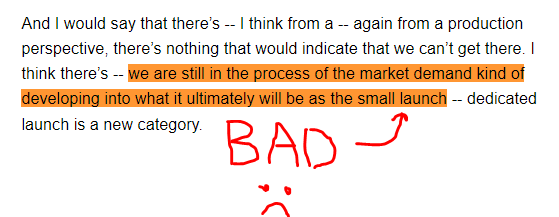

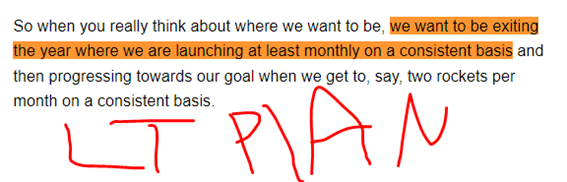

- Por ejemplo, se indicó que la demanda de servicio de lanzamiento pequeño es suave. Todavía esperan que $RKLB alcance al menos la cadencia de lanzamiento mensual. Está claro que están incrementando su capacidad de lanzamiento pero la demanda de lanzamiento «todavía se está desarrollando«.

- $RKLB en 4T21 Supongo que los inversores esperaban una aceleración, así que esto es «decepcionante» [inserta un comentario «el espacio es difícil»] 🙂

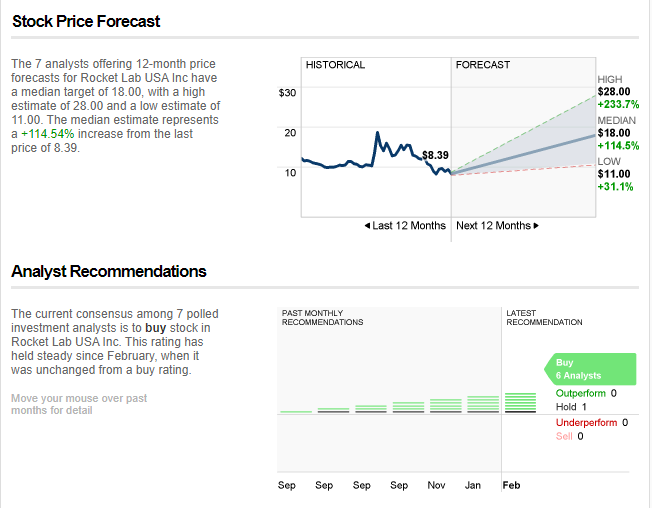

- El último consenso de los cinco analistas de Rocket Lab es de unos ingresos de 226 millones de dólares estadounidenses en 2022, lo que reflejaría una mejora sustancial del 347 % en las ventas en comparación con los últimos 12 meses. Sin embargo, antes de las últimas estimaciones, los analistas habían pronosticado ingresos de 257 millones de dólares estadounidenses y pérdidas de 0,14 dólares estadounidenses por acción en 2022. Ergo, ha habido un claro cambio de sentimiento, y los analistas administraron un recorte notable en las estimaciones de ingresos de este año. al tiempo que aumentan sus previsiones de pérdidas por acción (que podrían ser de US$0,24).

Rocket Lab no aprovechará los problemas de Soyuz

El management de la compañia indicó el deseo de facilitar la demanda oportunista de los clientes con «tiempo de entrega muy corto»…. Pero no están seguros de que Electron puede satisfacer la demanda de desbordamiento de #Soyuz como resultado de las complicaciones de Rusia/Ucrania.

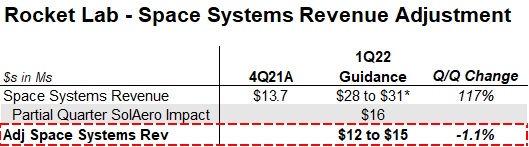

Mi segunda queja es que la guía de revoluciones del 1T22 desde las fusiones y adquisiciones de medio trimestre sugiere que la revisión de los sistemas espaciales es plana. Esto subraya el punto de que $RKLB necesita completar su nuevo complejo de sistemas espaciales en Colorado y ver cuál es el impacto en el crecimiento del negocio.

Conclusión de la revisión de resultados 4Q21 de Rocket Lab $RKLB

$RKLB está ejecutando todas las prioridades estratégicas y evoluciona hacia operaciones rentables. En mi escasa experiencia como inversor, no tengo muy claro que el precio de las acciones soporten la presión a la baja (los elevados precios objetivo de muchos analistas no se justifican).

Mi gran duda/esperanza que el coste de los lanzamientos pueda reducirse con el incremento de la cadencia de lanzamiento. El debut de los lanzamientos a partir de NASAWallops en 2T22 debería contribuir.

Personalmente tengo algunas dudas por despejar. ¿Qué sentido tiene incrementar costes cuando el resto de la industria baja precios? O el coste cambiará en cuanto empiecen a reutilizarlos? O es que esperan vender a los clientes de lanzamiento, «sistemas espaciales» puntuales o recurrentes que compensan el no-margen de los lanzamientos (o sea que las pérdidas en lanzamiento sean un incremento de CAC? Son dudas que el management de la compañía no ha explicado bien.

Deberemos estar atentos a una actualización en este frente durante los próximos meses, esperando que el crecimiento de los sistemas espaciales se acelere a medida que avanza el 2022 y que la integración de las nuevas adquisiciones empiece a tener impacto importante en la cuenta de resultados.

A pesar de estas sombras, las perspectivas a largo plazo del negocio son mucho más relevantes que las ganancias del próximo año. Aunque es una acción muy especulativa, en ningún momento ningún portavoz de la compañía ha afirmado que puedan dar resultados positivos hasta 2024. Viendo la trayectoria de grandes compañías que han transformado sus respectivas industrias, sigo manteniendo mi apuesta personal por Rocket Lab.