Después de escribir Cómo invertir en modelos de negocio de la New Space Economy, quedaba pendiente hacer zoom más preciso sobre los detalles de ecosistema de la nueva industria espacial.

Como dice Robert C. Jacobson, “El espacio todavía está en su propia liga”. El sector es vasto, intrincado y plagado de riesgos de mercado, regulatorios y tecnológicos. La mayoría de los inversores normalmente solo quieren hacer frente a uno de estos riesgos; el espacio tiene los tres. Y dada la preferencia de la mayoría de los inversores a las empresas de riesgo por los rendimientos de su inversión en menos de siete años, no sorprende que los inversores en el pasado evitaran las inversiones en el espacio fuera del subsector más tradicional de las comunicaciones por satélite. Las actividades de salida que activarían un gran número, como una oferta pública inicial (IPO) o una fusión y adquisición (M&A), eran poco frecuentes, al menos hasta 2021. En 2021, las cosas han cambiado notablemente pero esto será motivo de otro post.

En comparación con otros sectores, invertir en el espacio puede resultar intimidante, si no difícil de gestionar. Como resultado, el espacio está subdescubierto y todavía sufre una tremenda subinversión. Como comentó Jeff Greason, “Este es un problema que va mucho más allá del espacio: ¿cómo invertir en proyectos valiosos que son tremendos agentes de crecimiento para la economía pero que no tienen una escala de tiempo de tres a cinco años?” Afortunadamente, con nuevos modelos, el espacio se está volviendo más escalable para las empresas: los nuevos fondos que emergen con plazos más largos (quince años) permitirán que muchos proyectos espaciales hagan realidad su visión.

El mejor mapa

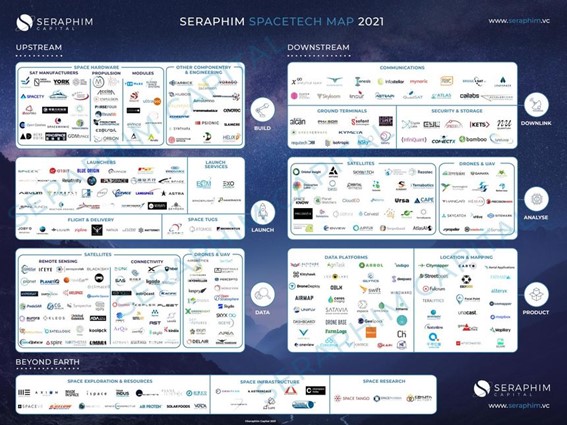

Uno de los mejores de la industria es el de Seraphim Capital (empresa de capital riesgo en space tech) que anualmente actualiza el mapa del del ecosistema de Space Tech (o tecnología espacial).

En palabras de uno de sus autores, Lewis Alun Jones, este mapa busca demostrar su opinión sobre las empresas líderes en cada segmento de la cadena de valor de Space Tech. A través de la experiencia de este fondo de capital riesgo centrado en el espacio más grande y prolífico del mundo, se aglutina una visión panorámica de la innovación en el mercado a través de las más de 3.000 empresas con las que han interactuado y con las más de 500 que están rastreando a través de su Índice espacial trimestral.

A continuación, se muestran algunos aspectos destacados que Lewis Alun Jones extrajo del análisis del Mapa de la New Space Economy:

- El mapa de este año está compuesto por más de 300 empresas de 32 países, el más diverso geográficamente hasta la fecha.

- Al igual que con los mapas del año anterior, EE. UU., Reino Unido, China y Alemania representaron la mayor proporción de empresas. Los recién llegados al mapa de este año incluyen a Lituania y Rusia. Esperamos que muchas más empresas estén representadas en versiones futuras de países emergentes como Rusia e India que tienen una herencia del sector del espacio profundo.

- Las categorías de Upstream se han mantenido como las secciones más pobladas, representando el 50% de las empresas en el mapa y en proporción con el destino de la mayor parte de los fondos. Vemos el crecimiento de la categoría upstream como resultado de un acceso más barato al espacio y la miniaturización del hardware espacial, lo que resulta en negocios de lanzamiento innovadores, constelaciones de satélites y sensores / subsistemas.

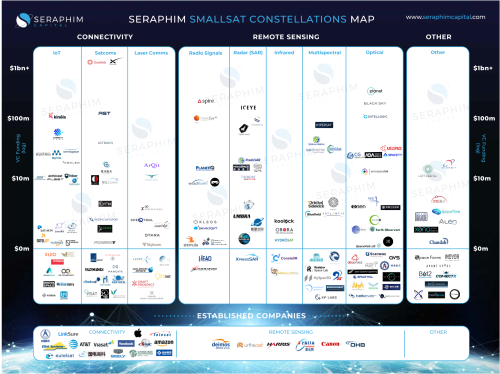

- La categoría Datos – Satélites solo representa un puñado de las empresas más avanzadas de su sector. Para obtener un mapa más detallado de todas las constelaciones de SmallSat que hemos rastreado, consulta el mapa de la constelación de Seraphim SmallSat a continuación:

- Las subsidiarias de Constellation se están convirtiendo en un impulsor principal de valor futuro para empresas espaciales notables y por qué esta iteración del mapa vio la inclusión de Starlink (parte de SpaceX), Blacksky (Spaceflight spin out y SPAC reciente a $ 1.5 mil millones) y PredaSAR (parte de Terran Orbital), por lo que se considera importante representar a estas subsidiarias por derecho propio.

- Los remolcadores espaciales ahora están representados en su propia sección del mapa porque vemos una gran oportunidad en el transporte espacial de última milla, como se demuestra en nuestra inversión en la fusión SPAC planificada de D-Orbit y Momentus.

- Las empresas downstream ahora se están moviendo hacia arriba y verticalizándose con planes para lanzar sus propias constelaciones. Una evidencia que todavía estamos en fase de la construcción de la infraestructura. Ejemplos de esto incluyen Climacell anunciando recientemente sus intenciones de lanzar una constelación de satélites de monitoreo del clima y Aurora Insight lanzando su primer satélite en enero.

Al igual que con las ediciones anteriores del mapa, no se han intentado incluir todas las empresas que han identificado en su mapa; es una pequeña muestra de las empresas con las que nos han comprometido hasta la fecha y está destinada a ser representativa de esas empresas. han identificado como los que tienen el perfil más alto y / o el potencial más alto.

Segmentan el ecosistema de Space Tech en las siguientes 7 categorías que se relacionan principalmente con el ciclo de vida de los datos:

7 categorías relacionadas principalmente con el ciclo de vida de los datos

Construir – Construir y vender satélites y drones. Observamos tanto el hardware (subsistemas, plataformas completas, sensores novedosos y nuevos materiales) como el software (es decir, control de misión, ciberseguridad).

Lanzamiento: construcción y lanzamiento de cohetes, vehículos de transferencia orbital (remolcadores espaciales / taxis) y oferta de agregación y servicios de lanzamiento. También consideramos el vuelo autónomo como la entrega con drones.

Datos: constelaciones de satélites, plataformas de pseudo satélites de gran altitud (HAPS) y drones que recopilan y comunican datos patentados en las tres aplicaciones principales de observación de la tierra, comunicaciones y navegación.

Downlink (o Enlace descendente): tecnologías que facilitan la transmisión de datos desde el espacio y las plataformas aéreas de regreso a la tierra. Esto incluye antenas en fase, comunicaciones láser, sistemas de retransmisión de datos entre satélites, seguridad cuántica y estaciones terrestres.

Analizar: convertir datos procesados de bajo nivel en información valiosa, ofreciendo un servicio de suscripción a clientes empresariales. Incluye el análisis de datos de plataformas espaciales y aéreas mediante técnicas de aprendizaje automático.

Producto: empaquetado de diferentes flujos de datos (fusionando fuentes espaciales y terrestres), adaptado a casos de uso específicos en verticales discretas. Esto incluye plataformas de datos como la gestión del tráfico espacial y de drones, plataformas de mapeo y localización y seguimiento de precisión.

Beyond Earth (Más allá de la Tierra): tecnologías e infraestructura para habilitar servicios en el espacio para satélites y lanzadores, impulsando los esfuerzos de exploración espacial y la investigación en entornos de microgravedad.