Rocket Lab USA, Inc. (NASDAQ: RKLB) recientemente publicó sus resultados financieros correspondientes al año completo. Rocket Lab USA reportó ingresos por un total de US$245 millones, en línea con las expectativas del mercado. Sin embargo, lamentablemente también reportó pérdidas de US$0.38 por acción, ligeramente por encima de las estimaciones previas.

Los informes de ganancias son momentos críticos para los inversores, ya que les permiten evaluar el desempeño de una empresa, analizar las proyecciones de los analistas para el próximo año y determinar si ha habido cambios en el sentimiento hacia la compañía.

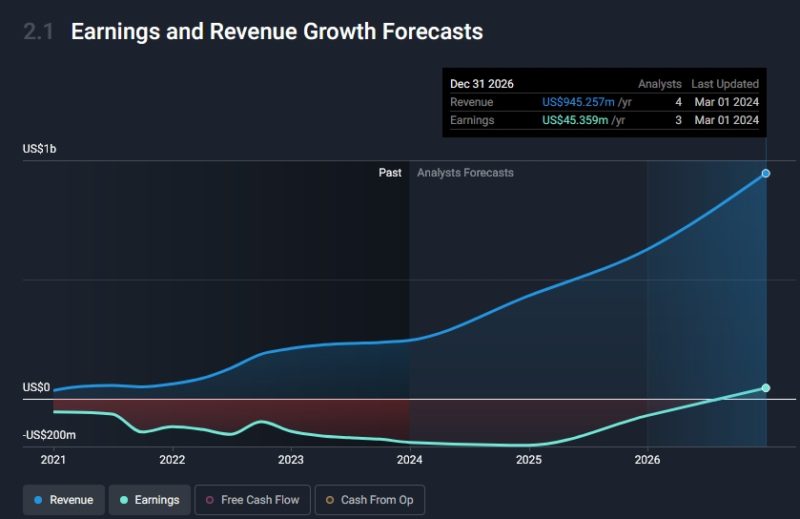

Análisis de proyecciones y perspectivas de Rocket Lab para 2024

Considerando los últimos resultados, el consenso más reciente entre nueve analistas para Rocket Lab USA prevé ingresos de US$427.2 millones en 2024. De cumplirse, representaría un impresionante aumento del 75% respecto a sus ingresos en los últimos 12 meses. Se proyecta que las pérdidas aumenten ligeramente, alcanzando US$0.40 por acción. No obstante, antes de los últimos resultados financieros, los analistas habían pronosticado ingresos de US$423.2 millones y pérdidas de US$0.32 por acción para 2024. Aunque las estimaciones de ingresos de este año se han mantenido estables, se ha observado una expansión considerable en las expectativas de pérdidas por acción, lo que sugiere cierta disparidad en el consenso respecto a las acciones.

Como resultado, no se ha producido un cambio significativo en el objetivo de precio consensuado de US$8.10, lo que indica que los analistas, implícitamente, consideran que el desempeño del negocio está en línea con las expectativas, a pesar de las mayores pérdidas previstas. Sin embargo, existe otra manera de analizar los objetivos de precio, y es examinar el rango de los objetivos propuestos por los analistas, ya que una amplia gama de estimaciones podría reflejar diversas perspectivas sobre los posibles resultados del negocio. En el caso de Rocket Lab USA, se observan algunas diferencias de percepción, con el analista más optimista valorando las acciones en US$10.00 y el más pesimista en US$6.00 por acción. Los analistas ciertamente tienen opiniones divergentes sobre el negocio, pero los analistas consideran que la dispersión de las estimaciones no es lo suficientemente amplia como para sugerir que se esperan resultados extremos para los accionistas de Rocket Lab USA.

Una forma de obtener más contexto sobre estas previsiones es compararlas con el desempeño pasado y con el de otras empresas en la misma industria. Los analistas prevén claramente que el crecimiento de Rocket Lab USA se acelere, con un crecimiento anualizado del 75% hasta finales de 2024, lo que se compara favorablemente con un crecimiento histórico anual del 60% en los últimos tres años. En contraste, nuestros datos indican que se espera que otras empresas (con cobertura de analistas) en una industria similar aumenten sus ingresos a una tasa anual del 6.5%. Considerando la aceleración anticipada en los ingresos, resulta evidente que se espera que Rocket Lab USA crezca mucho más rápido que su industria.

Trazando el futuro: Rocket Lab y su cohete Neutron en el horizonte

Rocket Lab dice que podría lanzar su primer cohete Neutron antes de fin de año, describiendo una visión a largo plazo para la compañía que incluye su propia constelación de satélites. Durante una llamada de ganancias trimestrales el 27 de febrero para discutir el cuarto trimestre de la compañía y los resultados financieros de 2023, los ejecutivos de Rocket Lab afirmaron que el desarrollo de su cohete reutilizable de elevación media Neutron estaba en línea con lo planificado y presupuestado, con el objetivo de realizar un primer lanzamiento antes de fin de año.

«En este momento, tenemos un calendario que apunta a un lanzamiento a finales de año», declaró Peter Beck, director ejecutivo de Rocket Lab, respecto a Neutron. «Pero aún tenemos muchas pruebas por realizar».

Beck describió el progreso que la compañía estaba logrando en varios componentes de Neutron, como aviónica y estructuras, así como la construcción del Complejo de Lanzamiento 3 en Wallops Island, Virginia, para Neutron. Sin embargo, la empresa aún no ha iniciado las pruebas en caliente del motor Arquímedes que impulsará a Neutron.

Beck mencionó que Rocket Lab estaba finalizando un banco de pruebas para Arquímedes en el Centro Espacial Stennis de la NASA en Mississippi, lo que les permitiría «tener un motor listo para finales de marzo», pero no reveló cuándo esperaba la compañía comenzar las pruebas de encendido del motor en el banco.

Esas pruebas, cuando comiencen, proporcionarán cierta claridad sobre el cronograma de Neutron. «Sabremos más sobre qué tan cerca estamos del cronograma y el cronograma una vez que Arquímedes eche fuego y completemos un par de pruebas importantes más», expresó Beck.

Una fuente de la industria, hablando en segundo plano, describió un cronograma de menos de nueve meses desde el primer encendido del motor hasta el primer lanzamiento como «extremadamente optimista», citando cronogramas de desarrollo para otros programas de vehículos donde pueden pasar años desde la primera prueba del motor hasta el primer lanzamiento. Más adelante en la llamada, Adam Spice, director financiero de Rocket Lab, reconoció que el lanzamiento de Neutron a finales de año era un «calendario optimista» en el que no habría problemas en el desarrollo del vehículo.

Una de las razones por las que la compañía está presionando para lanzar Neutron antes de fin de año es para garantizar que pueda ser elegible para los primeros premios Lane 1 bajo los contratos de la Fase 3 de lanzamiento espacial de seguridad nacional de la Fuerza Espacial de EE. UU.

«La razón por la que estamos presionando tanto para lanzar un vehículo este año es que es una vía de acceso al carril 1», dijo, agregando que habrá vías de acceso adicionales en los años siguientes. «Esta es la razón por la que tantos ingenieros están trabajando arduamente en este momento, para intentar llevar ese vehículo a la plataforma».

Completar Neutron también permitirá a la empresa reducir sus gastos de capital y avanzar hacia la rentabilidad. Spice dijo que la compañía estimaba que en 2021 gastaría entre 250 y 300 millones de dólares en Neutron y lo tendría listo en 2024. «Estamos notablemente en línea con las estimaciones que hicimos en ese momento», dijo.

La compañía informó de una pérdida de ganancias ajustadas antes de intereses, impuestos, depreciación y amortización (EBITDA) de 29 millones de dólares para el cuarto trimestre y casi 91 millones de dólares para 2023, pero los gastos de capital disminuirán una vez que Neutron sea competitivo, dijo. «No mucho después de eso, realmente deberíamos estar en la fase en la que podríamos estar mirando hacia la positividad del EBITDA ajustado», concluyó Spice.

Visión de la constelación

La compañía utilizó el informe de ganancias para anunciar también una nueva línea de autobuses para naves espaciales. La compañía había desarrollado anteriormente varios tipos diferentes, todos bajo el nombre Photon, pero ahora ofrece cuatro vehículos distintos:

- Photon, el autobús original diseñado para pequeñas misiones de naves espaciales en órbita terrestre baja;

- Lightning, un autobús de mayor tamaño basado en los que está desarrollando para Globalstar y la Agencia de Desarrollo Espacial;

- Pioneer, una nave espacial con mayor rendimiento para “perfiles de misión únicos”, como la reciente misión de fabricación espacial de Varda Space Industries;

- Explorer, una nave espacial con alto delta-V para misiones interplanetarias, como la nave espacial ESCAPADE Mars Rocket Lab, que está en desarrollo para la NASA.

Beck dijo en la conferencia telefónica sobre resultados que la compañía tiene pedidos para las cuatro clases de autobuses, con una cartera de pedidos de más de 40 naves espaciales en total.

Sin embargo, en la llamada, Beck se esforzó en enfatizar una visión a largo plazo para la empresa que va más allá de simplemente construir y lanzar naves espaciales para, en última instancia, operar la suya propia. «El objetivo final aquí no es sólo ser un proveedor de autobuses o incluso un proveedor principal, es en última instancia tener nuestra propia constelación en órbita, brindando servicios, porque ahí es donde creemos que todo esto va», dijo. «Todo lo que hacemos está dentro de ese tipo de visión».

Esto se debe al mercado total direccionable, o TAM, mucho más grande, de servicios espaciales. Mientras que el TAM para el lanzamiento es de entre 10.000 y 15.000 millones de dólares, dijo, y el de los satélites, entre 20.000 y 30.000 millones de dólares, “los servicios en el espacio tienen un TAM de 320.000 millones de dólares”.

Ese enfoque, afirmó, está impulsando las inversiones de la empresa en sistemas espaciales y Neutron. «En parte, la razón por la que estamos desarrollando Neutron es para tener nuestras propias claves para el espacio» para una constelación futura, dijo. «Si quieres ser competitivo allí, entonces tienes que tener tu propio cohete y construir tus propios satélites».

Citó como ejemplo a SpaceX, que construye sus propios satélites Starlink y los lanza en sus propios cohetes. «Es muy difícil competir con eso a menos que tengas tu propia capacidad para fabricar satélites en masa utilizando tus propios componentes y tu propia capacidad para lanzar dichos satélites«, dijo. «Estamos avanzando muy metódicamente hacia eso, paso tras paso».

Beck se negó a ofrecer un cronograma para la propia constelación de Rocket Lab o incluso qué servicios ofrecería. «Cuando busquemos saltar a ese TAM más grande, tendremos una forma muy disruptiva de entrar allí y ejecutar y brindar ese servicio».

Sin embargo, lo primero fue construir los “cimientos” de esa futura constelación, particularmente Neutrón. “Realmente, toda la atención se centra en Neutron. Todos los esfuerzos están en Neutron porque Neutron es fundamental para ejecutar ese modelo de negocio, pero también es fundamental para otras partes del negocio”, dijo. «Nuestro principal objetivo es llevar a Neutron a la plataforma porque, sin Neutron en la plataforma, resulta difícil ser enormemente disruptivo en el mercado de servicios».

Rocket Lab: Más que un «Laboratorio de Cohetes«

A diferencia de lo que sugiere su nombre Rocket Lab, no es simplemente un «Laboratorio de Cohetes», es decir, un sitio de «ensayo de cohetes», sino que también construye y lanza cohetes (algunos reutilizables) que transportan carga para terceros (registrando $72 millones o el 42% de los ingresos el año pasado). Además, la empresa desarrolla Sistemas Espaciales, incluyendo naves espaciales, satélites y/o sistemas satelitales específicos (software, electrónica, radiocomunicaciones, posicionamiento, paneles solares, etc.), tanto para clientes propios (SDA) como para competidores (GlobalStar, MDA, etc.), lo que generó ventas por $172 millones el año pasado, equivalente al 58% de sus ingresos.

A pesar de tener una carga de trabajo considerablemente comprometida ($1.046 mil millones, un aumento del 108% interanual, del cual el 76% corresponde a Sistemas Espaciales), la empresa sigue luchando por alcanzar la viabilidad económica.

Con una capitalización de $2.250 millones, el ejercicio se cerró con un EBITDA negativo de $83 millones sobre $240 millones en ventas.

Los activos ascienden a $959 millones, con un equity de $585 millones y una relación de Deuda Total/Equity de 0.26. Se tiene previsto emitir $360 millones en Senior Notes convertibles, lo que facilitará la refinanciación de la deuda, el crecimiento orgánico e inorgánico, y posiblemente una dilución al vencimiento.

Peter Beck, lo ha dicho muchas veces, el nombre de la compañía no fue el más acertado, de hecho Peter, nunca quiso mucho meterse en lanzadores, sino en servicios espaciales, pero vio que la oportunidad para llegar ahí era a través del Electron, y además cerrar el círculo, pues RKLB, es la única compañía que ofrece TODO en casa.

Sobre los servicios, se cree que este año puede caer un contrato gordo en los reactios Wheels, que son vitales para los satélites, quizás Kuiper, Oneweb, u otra… Además ponen software a mil cosas, incluido el próximo lander Blue Ghost, de su competencia Firefly. Eso habla muy bien de su producto.

Es importante repetir, que el dinero NO lo necesitaban, pero ya han dejado claro que ven que hay oportunidades en el mercado para fortalecer aún más su división de servicios.

El próximo años puede que estén cerca de 30 Electron y algún Neutron, logrando por fin rentabilidad de su pequeño cohete. Todo eso, mientras van parando la sangría en inversión en el Neutron, que lo tendrá todo para comerse el mercado comercial.

Tanto el Falcon 9 como el New Glenn estarán muy ocupados con sus respectivas mega constelaciones.

Además, como ha dicho Spice, en paneles solares son un TRIOPOLIO, no hay más competencia por ahí. Y se esperan lanzar 100.000 satélites en la próxima década, todos necesitan este sistema. Todo ello, más la futura Base Artemis (ver Programa Artemis de la NASA: impacto en crecimiento económico y competitividad) también necesitará, más la Gateway que seguirá creciendo a futuro.

En definitiva, Rocket Lab es una compañía que está bien los deberes para ser uno de los grandes del futuro de la nueva economía del espacio.